A.

Tahapan sistem pembelian tunai dan kredit:

1.

Fungsi pembelian dimulai

dengan mengenali kebutuhan untuk menambah persediaan kembali melalui observasi

catatan persediaan.

2.

Proses pembelian menentukan

jumlah yang akan dipesan, memilih memasok, dan membuat pesanan pembelian.

3.

Setelah beberapa waktu,

perusahaan akan menerima brang persediaan dari pemasok.

4.

Informasi mengenai penerimaan

barang digunakan untuk memperbarui catatan persediaan.

5.

Proses utang usaha menerima

faktur dari pemasok.

6.

Buku besar menerima ringkasan

informasi dsri utang usaha dan pengendali persediaan.

·

Prosedur permintaan

pembelian

Dalam

prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat

perrnintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di

gudang, misalnya untuk barang langsung pakai, fungsi yang memakai barang

mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan

surat permintaan pembelian.

·

Prosedur permintaan

penawaran harga dan penelitian pemasok

Dalam prosedur ini fungsi pembelian mengirimkan surat

permintaan penawaran harga kepada petnasok untuk memperoleh informasi mengenai

harga barang dan berbagai syarat pembelian yang lai, untuk memungkinkan

pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan

oleh perusahaan.

·

Prosedur order

pembelian

Dalam

prosedur ini fungsi pembelian mengirimkan surat order pembetian kepada pemasok

yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam

perusahaan, mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

·

Prosedur penerimaan

barang

Dalam

prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kualitas

dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan

penerimaan barang untuk menyatakan peneriinaan barang dari pemasok tersebut.

·

Prosedur pencatatan utang

Dalam

prosedur ini fungsi akuntansi memriksa dokumen-dokumen yang berhubungan dengan

pembelian dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen

sumber sebagai catatan utang.

·

Prosedur distribusi

pembelian

Prosedur

ini meliputi distribusi rekening yang di debit dari transaksi pembelian untuk

kepentingan pembuatan laporan manajemen.

C. Fungsi

Dalam sistem

pembelian terdapat 2 kegiatan utama yaitu kegiatan pembelian dan kegiatan

penerimaan barang yang dibeli.

Fungsi pembelian

dalam suatu perusahaan meliputi :

o Pembelian barang

dagangan, bahan baku, bahan penolong, suku caadang, dan berbagai supplies

seperti supplies kantor,dll.

o Pembelian mesin –

mesin dan peralatan pabrik, serta peralatan kantor.

o Pembelian

perlengkapan pengepakan.

o Pembelian –

pembelian lain untuk keperluan perusahaan.

o Memelihara hubungan

dengan pemasok.

- Dokumen yang Digunakan untuk pembelian tunai dan kredit :

1. Surat permintaan pembelian

Dokumen ini

merupakan formulir yang diisi oleh fungsi gudang untuk meminta fungsi pembelian

melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut

dalam surat permintaan pembelian.

2. Surat permintaan penawaran harga

Dokumen ini

digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak

bersifat berulang kali terjadi (tidak repetitif), yang menyangkut jumlah rupiah

pembelian yang besar.

3. Surat order pembelian

Dokumen ini digunakan

untuk memesan barang kepada pemasok yang telah dipilih.

4. Laporan penerimaan barang

Dokumen ini dibuat

oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari

pemasok telah memenuhi jenis, spesifikasi, mutu dan kuantitas seperti yang

tercantum dalam surat order pembelian.

5. Surat perubahan order pembelian

Kadangkala

diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah

diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal

penyerahan barang, spesifikasi, penggantian atau hal lain yang bersangkutan

dengan perubahan bisnis. Biasanya perubahan tersebut diberitahukan kepada

pemasok secara resmi dengan menggunakan surat perubahan order pembelian.

6. Bukti kas keluar

Dokumen ini dibuat

oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini

juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada

pemasok.

- Catatan-Catatan Akuntansi yang Digunakan untuk pembelian tunai dan

kredit :

1.

Register bukti kas keluar, Adalah suatu

jurnal untuk mencatat utang yang timbul dari pembelian.

2.

Jurnal pembelian, Jika dalam pencatatan

utang perusahaan menggunakan account payable procedure, jurnal yang digunakan

untuk mencatat transaksi pembelian adalah jurnal pembelian.

3.

Kartu utang, Jika dalam catatan utang

perusahaan menggunakan account payable procedure buku pembantu yang digunakan

untuk mencatat utang kepada pemasok adalah kartu utang.

4.

Kartu persediaan, Dalam sistem akuntansi

pembelian. Kartu persediaan ini digunakan untuk mencatat harga pokok persediaan

yang dibeli.

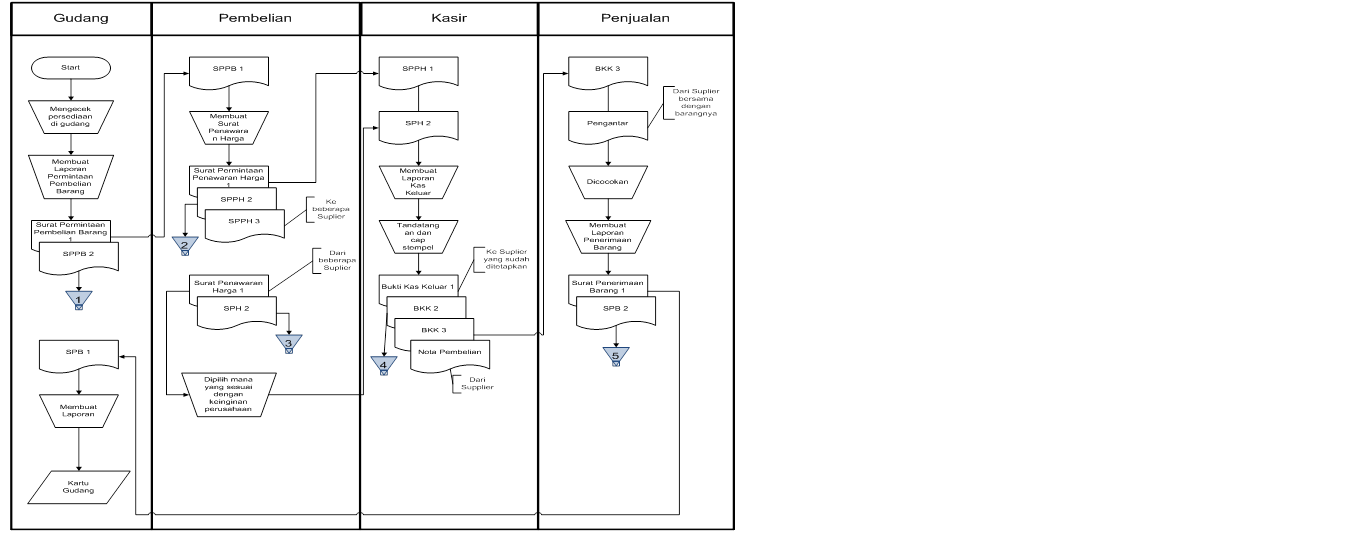

F. Prosedur Pembelian

tunai dan kredit :

Prosedur pembelian dilaksanakan melalui

beberapa bagian dalam perusahaan bagian-bagian yang terkait dalam prosedur ini

adalah bagian pembelian, penerimaan barang, hutang dan gudang,transaksi

pembelian mencakup prosedur berikut ini :

ü Pada saat persediaan bahan menunjukkan batas minimal fungsi gudang

mengajukan permintaan pembelian ke fungsi pembelian.

ü Fungsi pembelian meminta penawaran harga dari berbagai pemasok.

ü Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan

melakukan pemilihan pemasok.

ü Fungsi pembelian membuat order pembelian kepada pemasok yang

dipilih.

ü Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh

pemasok.

ü Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi

gudang untuk disimpan.

ü Fungsi penerimaan melaporkan penerimaan kepada fungsi akuntansi.

ü Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar

faktor dari pemasok tersebut fungsi akuntansi mencatat kewajiban yang timbul

dari transaksi pembelian.

Flowchart Pembelian Tunai

4 komentar:

bisa mintak arus informasi pembelian secara tunai gak

Thanks ya Boss...very usefull

kekurangan nya buat pemebelian secara tunai apa?

Dfd pembelian kredit gimana ya?

Posting Komentar